Agronegócio: rentabilidades médias em 2020 e expectativas para 2021

30 de abril, 2021

A Scot Consultoria calcula anualmente as rentabilidades médias das atividades agropecuárias e de outras opções de investimento de capital.

Para este cálculo, são utilizados modelos econômicos que levam em consideração fatores estimados para cada negócio agropecuário (índices técnicos, localização e estrutura produtiva), conforme o nível tecnológico. Desta forma, os resultados apresentados podem ter significativa variação, conforme alteração dos índices produtivos.

Rentabilidades em 2020

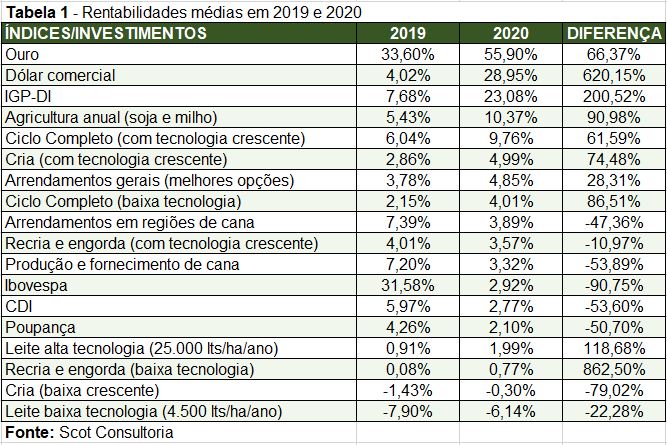

Com a pandemia e quedas nas economias mundiais, a cotação do dólar disparou em 2020 (28,9%).

O cenário de incertezas aumentou a procura pela moeda americana e dos investimentos em ouro, o qual liderou as rentabilidades dentre os mercados e opções de investimentos analisados, com valorização de 55,9% no ano passado.

Outro destaque foi a inflação. No acumulado do ano passado, o IGP-DI (Índice Geral de Preços – Disponibilidade Interna) teve alta de 23,1%, bem acima do IPCA (Índice Nacional de Preços ao Consumidor Amplo), que encerrou 2020 com variação de 4,5%.

A Ibovespa, que apresentou os melhores resultados nesta análise em 2019, teve uma valorização mais tímida em 2020, de 2,9%

Dentre as atividades agropecuárias, os destaques foram a soja e o milho (agricultura anual), que apresentaram rentabilidades médias de 10,4% em 2020. Os preços dessas commodities subiram fortemente no ano passado, puxados pela demanda aquecida (mercado interno e exportação), câmbio em alta e baixos estoques internos.

Na pecuária de corte, os resultados melhores foram para a cria e ciclo completo - comparativamente com a recria e engorda - em função principalemente do forte aumento nos custos com animais de reposição e alimentação. Mas, no geral, os resultados superaram os de 2019 em função do aumento expressivo nos preços do boi e categorias menos eradas. Destaca-se também as rentabilidades maiores para os sistemas com aplicação crescente de tecnologia.

Já na pecuária leiteira, os preços do leite ao produtor subiram consideravelmente em 2020 frente a 2019, devido à produção mais ajustada, a qual foi prejudicada pelo aumento nos custos de produção e pleo clima mais adverso no Sul do país. A demanda, por sua vez, se manteve firme, com o pagamento dos auxílios emergenciais. Porém, os resultados da atividade foram prejudicados pelo aumento expressivo nos custos de produção, principalmente os sistemas de baixa produtividade, que tiveram resultados negativos por mais um ano.

No setor de cana-de-açúcar, a demanda por combustível foi prejudicada pela pandemia, reduzindo o consumo de etanol no país. Os preços do ATR (Açúcar Total Recuperável) caíram de abril até julho do ano passado, em função do consumo fraco e período de safra. As cotações se recuperaram a partir de agosto, com a reabertura gradual do comércio e aumento da movimentação. Com a queda no consumo de etanol, aumentou a destinação da cana para a produção de açúcar, cujo mercado se mostrou com uma demanda mais firme na pandemia, com bons volumes exportados pelo Brasil.

Veja na tabela 1 as rentabilidades agropecuárias e os indicadores econômicos em 2020 e um comparativo com o ano anterior.

Expectativas para 2021

As expectativas para 2021 são de manutenção dos preços em patamares elevados para a soja e o milho, com a demanda interna aquecida e um câmbio favorável às exportações brasileiras.

Outro ponto importante é que boa parte da produção 2020/21 foi negociada antecipadamente, o que garantiu bons preços para o agricultor nessa temporada. No entanto, a atenção será com relação aos custos de produção para a próxima temporada (2021/22), visto as disparadas nos preços dos adubos no mercado brasileiro em 2021.

No mercado do boi, estima-se mais um ano de retenção de fêmeas, diante da atratividade dos preços dos bezerros, mas isto não será capaz de impactar a oferta de animais no mercado, mantendo as expectativas de preços firmes e em patamares mais altos, a exemplo de 2020.

Para o leite, o cenário é de oferta de matéria-prima (leite cru) mais ajustada, mas as incertezas com relação à demanda ainda pairam e podem limitar as altas nos preços do leite ao produtor.

Para a pecuária, de maneira geral, destaca-se os custos de produção ainda em patamares elevados em 2021, o que deverá continuar pressionando as margens da atividade.

Fonte: Scot Consultoria

-

CEPEA: Leite ao produtor sobe mais 5% em fevereiro

O movimento de alta ganhou força devido ao aumento da competição dos laticínios na compra do leite cru, num contexto de diminuição de oferta.

-

Espanha: Nestlé, Pascual e Lactalis são condenadas a indenizar fazendas produtoras de leite por cartel

Os grupos presididos por Pablo Isla e Tomás Pascual juntam-se à Lactalis, Danone e Capsa, que também perderam na Audiência Provincial de Barcelona contra as ações de indenização de produtores galegos.

-

Inteligência Artificial: Por que a precisão orientada por dados é o futuro da pecuária leiteira

A IA é o mais novo ajudante da fazenda leiteira, indo além de soluções simples para proteger a intuição do produtor por meio de precisão baseada em dados, melhor conforto das vacas e um legado sustentável para a próxima geração.

-

Suprema Agro

Defendemos quem move o BrasilProduzir leite no Sul virou teste de resistência

-

Otto Enéas Manosso Júnior

ZootecnistaPeríodo Seco e Período Pré Parto

-

Maurício Santolin

ZootecnistaA comunicação no agronegócio precisa evoluir