Embrapa: ano começa agitado no leite

17 de janeiro, 2022

O ano de 2022 começa bastante agitado no Brasil. Os casos de Covid cresceram com a variante Omicron, mais transmissível. No início de janeiro, registrou-se um volume bastante elevado de chuvas no Sudeste e forte seca, com altas temperaturas, no Sul do Brasil.

No mercado de leite, a questão climática tem tido um impacto bastante acentuado nos últimos anos, com reflexo negativo nas safras de grãos, pastagens e produção de silagem. A presença do fenômeno "La Nina" no final de 2021 e início de 2022 tem causado chuvas irregulares e estiagens prolongadas no Sul do Brasil.

Após um plantio de grãos da safra 2021/2022 dentro da normalidade, a seca chegou na região Sul nos meses de novembro e dezembro, trazendo perdas no desenvolvimento das plantas e deterioração na previsão de safra. Na primeira quinzena de janeiro, uma massa de calor gerou anomalias de temperaturas também na região e os preços de milho e soja voltaram a subir como reflexo destes eventos climáticos, os quais atingiram também a Argentina. Um outro impacto da seca refere-se a piora na condição das pastagens e na produção de silagem.

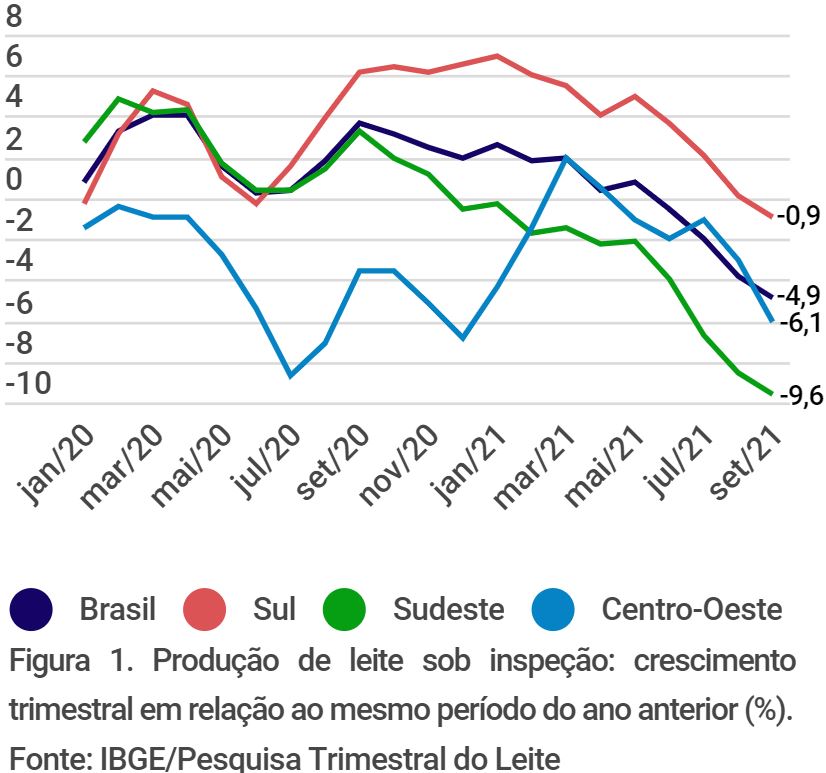

Esse cenário, que limita a oferta de leite, vem se somando a baixa disponibilidade do produto observada no segundo semestre de 2021, em função de uma piora na rentabilidade (figura abaixo). No Sudeste, a queda de produção no terceiro trimestre de 2021 ante o mesmo trimestre de 2020 foi de 9,6%. No Centro-Oeste, esse recuo foi de 6,1%. Isso ilustra o fato de que muitos produtores têm deixado a atividade e outros reduziram a produção. Basicamente, observa-se uma maior dificuldade dos produtores menores, que possuem baixa bonificação por volume e rentabilidade comprometida. Aqueles que tocam a atividade com suas famílias são mais resilientes. Mas, para os que dependem de mão de obra contratada, o desafio tem sido maior.

Mas, o que isso traz em termos de perspectivas? Esse ajuste negativo na oferta tende a gerar uma entressafra ainda mais enxuta. Além disso, a combinação de câmbio desvalorizado e preço internacional mais alto deve manter as importações mais fracas. Portanto, pelo lado da oferta, a tendência é de pouco leite.

Pelo lado da demanda, não se vislumbra grandes mudanças. As previsões de PIB são bem ruins para 2022, com alta prevista de apenas 0,28% de crescimento; ou seja, a renda per capita tende a cair. A inflação deve voltar a patamares mais tranquilos, o que é positivo. Outro fator positivo será a maior abertura do comércio e do mercado institucional de hotéis, escolas e restaurantes. São fatores que ajudam no consumo, porém com impacto moderado.

As principais mudanças são esperadas pelo lado da oferta, da mesma forma que aconteceu em outros setores (como o de carne bovina). Os abates em 2021 registraram recuo de 8% até setembro. Ao comparar com 2019, a queda foi de 15%; ou seja, o setor encolheu e algo parecido está ocorrendo no leite. Um ponto positivo disso para o produtor de leite é que coloca um certo piso nas cotações, sobretudo neste momento de custo mais alto.

Alguns temas além do curto prazo entraram na pauta do setor em nível global e suscitam reflexões. A questão das bebidas alternativas, Governança Ambiental, Social e Corporativa (ESG) e leite carbono neutro são opções que começam a ganhar espaço na mesa dos consumidores. No caso das bebidas alternativas, o "potato milk" (bebida a base de batata) tem sido colocado como uma tendência internacional em 2022, que possui características de cálcio e vitaminas melhores que seus antecessores. Uma outra tendência internacional no setor de alimentos trata-se do "Climatarianism", que é o consumidor com foco na pegada de carbono. Nos parece uma questão central no futuro do leite e que precisa ser bem conduzida e as práticas utilizadas pelo setor produtivo, como exemplos de sustentabilidade devem ser devidamente informadas aos consumidores.

Fonte: Centro de Inteligência do Leite (CILeite/Embrapa)

Disponível em: www.cileite.com.br/nota_conjuntura_jan_2022

-

Apesar de alta na exportação, avanço nas importações amplia déficit da balança comercial

No geral, o déficit da balança comercial brasileira não se reduziu porque houve aumento nas compras externas.

-

CEPEA: Leite ao produtor sobe mais 5% em fevereiro

O movimento de alta ganhou força devido ao aumento da competição dos laticínios na compra do leite cru, num contexto de diminuição de oferta.

-

Espanha: Nestlé, Pascual e Lactalis são condenadas a indenizar fazendas produtoras de leite por cartel

Os grupos presididos por Pablo Isla e Tomás Pascual juntam-se à Lactalis, Danone e Capsa, que também perderam na Audiência Provincial de Barcelona contra as ações de indenização de produtores galegos.

-

Suprema Agro

Defendemos quem move o BrasilMP 1314: “REESTRUTURAÇÃO” DE DÍVIDAS PODE ESTAR AUMENTANDO O RISCO DE PERDA DE FAZENDAS NO BRASIL

-

Otto Enéas Manosso Júnior

ZootecnistaPeríodo Seco e Período Pré Parto

-

Maurício Santolin

ZootecnistaA comunicação no agronegócio precisa evoluir