EMBRAPA: Perspectivas positivas e desafios no setor de lácteos

14 de setembro, 2024

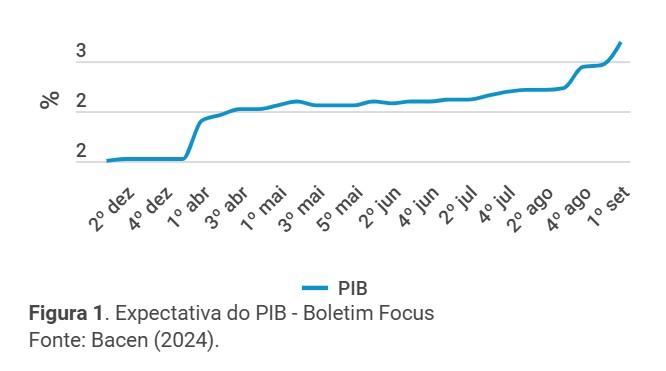

Os indicadores macroeconômicos brasileiros estão favoráveis ao crescimento da economia no curto prazo. O crescimento do último trimestre surpreendeu positivamente os analistas, que revisaram a previsão de aumento do PIB para 2,68% em 2024 (Figura 1). A taxa de desocupação dos trabalhadores já é considerada a menor para o trimestre encerrado em julho, desde o começo da pesquisa em 2012. A massa real de salários também segue alta. Por fim, a inflação de agosto, medida pelo IPCA, apresentou uma queda de 0,02%. Entretanto, a previsão é de aumento na taxa Selic, para evitar um possível descolamento da inflação de sua meta, já que há mais dinheiro disponível no mercado.

Os preços globais dos derivados lácteos têm se mantido estáveis em 2024, com exceção da manteiga que tem apresentado variações ao longo do ano. Após atingir o seu pico em junho, houve subsequente retração e, no último leilão GDT, fechou ao valor de US$ 6.675 a tonelada. Em relação às importações de leite e derivados, os resultados de agosto sinalizam um volume elevado, mas bem inferior ao de julho. Nos dois quadrimestres houve aumento de 5,23%, em relação ao mesmo período de 2023. No mesmo período, o crescimento das exportações acumula alta de 24,3%, embora com volumes modestos. O saldo da balança comercial de lácteos ficou negativo em 1.436 milhões de litros entre janeiro e agosto deste ano.

Os preços globais dos derivados lácteos têm se mantido estáveis em 2024, com exceção da manteiga que tem apresentado variações ao longo do ano. Após atingir o seu pico em junho, houve subsequente retração e, no último leilão GDT, fechou ao valor de US$ 6.675 a tonelada. Em relação às importações de leite e derivados, os resultados de agosto sinalizam um volume elevado, mas bem inferior ao de julho. Nos dois quadrimestres houve aumento de 5,23%, em relação ao mesmo período de 2023. No mesmo período, o crescimento das exportações acumula alta de 24,3%, embora com volumes modestos. O saldo da balança comercial de lácteos ficou negativo em 1.436 milhões de litros entre janeiro e agosto deste ano.

A captação de leite voltou a subir, contribuindo para aumentar a disponibilidade formal interna e diminuir os preços ao produtor. Segundo o CEPEA, a captação avançou 4,6% em julho, em relação a julho de 2023. Os preços do leite ao produtor caíram 1,5% em julho comparado a junho, e a média Brasil fechou em R$ 2,72/litro. Ao contrário do período de janeiro a julho de 2023, em que os preços se desvalorizaram 9,4% (caindo de R$ 2,66 para R$ 2,41), no mesmo período de 2024, os preços cresceram de R$ 2,13 para R$ 2,72. Mas embora os valores acumulem alta de 27,1%, a média de janeiro a julho deste ano (R$ 2,50/litro) é 11,5% menor que no mesmo período de 2023. Dados preliminares do CEPEA indicam nova alta do preço em agosto, que deverá ser, em média, R$ 2,766. Os preços também caíram para os produtores da Argentina e Uruguai, desvalorizando cerca de 10% para ambos, refletindo também na queda do preço do leite spot em igual medida.

De acordo com o IBGE, nas gôndolas dos supermercados, os preços do leite e dos seus derivados registraram queda de 0,05%, em relação ao mês anterior, contribuindo para a queda do IPCA em agosto. O destaque vai para o leite longa vida que registrou variação negativa de 1,21%. A manteiga, no caminho oposto, variou 0,74% no mês, 4,26% no acumulado de 2024 e 2,64% em 12 meses. Os derivados lácteos têm contribuído para conter a inflação nos últimos dozes meses, acumulando 2,66% de alta, enquanto o IPCA registrou 4,24% de variação neste período.

Os preços de Alimentação e Bebidas, medido pelo IPCA, caíram 0,44% em agosto, o segundo recuo após nove meses consecutivos de alta. Este grupo foi responsável pelo impacto negativo mais intenso sobre o IPCA de agosto. Dentro desse grupo, a alimentação no domicílio caiu 0,73% em agosto. O volume de venda dos supermercados não parou de crescer desde fevereiro de 2022, atingindo em junho uma variação positiva de 5,4%, próximo ao valor observado pela última vez em novembro de 2020. As vendas nos supermercados têm impulsionado o crescimento do comércio em geral, que também vem crescendo, porém a um ritmo menos acelerado. O ganho real na renda da população e o nível de desemprego mais baixo estimula o aumento do consumo já que é mais dinheiro circulando na economia.

O custo de produção de leite de agosto, medido pelo ICPLeite/Embrapa, registrou variação de 0,1% puxado pelo reajuste das tarifas de energia elétrica e também pelo aumento dos combustíveis. Em 2024, o ICPLeite/Embrapa acumula queda de 1,5% e em 12 meses, o acumulado foi de aumento de 2,2%. O grupo "Concentrado", composto pelos grãos da alimentação animal acumula queda de 11,6% em 2024 e queda de 2,6% em 12 meses.

Mas a tendência do grupo "Concentrado" pode mudar já que as últimas cotações internacionais do milho e da soja apresentaram aumento, conforme relatório da USDA. No caso do milho, a alta foi ocasionada pela retração nas vendas por parte dos produtores que buscam cotações mais elevadas. No entanto, o mercado interno do cereal continua com um bom excedente. O aumento dos preços internacionais da soja é devido ao aumento da demanda da China por este grão. Contudo, para a próxima safra, a seca que o país enfrenta pode atrasar o início das atividades da safra 2024/25.

Em resumo, a disponibilidade interna do leite está alta, o que favorece a queda ou manutenção dos preços dos lácteos. Pelo lado do produtor, o preço do leite tem apresentado queda. Contudo, a relação de troca ainda é benéfica a ele já porque o custo de produção está negativo, mantendo as margens de lucro. No lado da demanda, combinação de queda na inflação, aumento da massa salarial e a desvalorização dos preços de leite e favorecem o consumo, que apresentou crescimento nos últimos dois anos. No curto prazo, as perspectivas são positivas, mas exigem planejamento e cautela.

Fonte: Centro de Inteligência do Leite (CILeite/Embrapa)

-

Apesar de alta na exportação, avanço nas importações amplia déficit da balança comercial

No geral, o déficit da balança comercial brasileira não se reduziu porque houve aumento nas compras externas.

-

CEPEA: Leite ao produtor sobe mais 5% em fevereiro

O movimento de alta ganhou força devido ao aumento da competição dos laticínios na compra do leite cru, num contexto de diminuição de oferta.

-

Espanha: Nestlé, Pascual e Lactalis são condenadas a indenizar fazendas produtoras de leite por cartel

Os grupos presididos por Pablo Isla e Tomás Pascual juntam-se à Lactalis, Danone e Capsa, que também perderam na Audiência Provincial de Barcelona contra as ações de indenização de produtores galegos.

-

Suprema Agro

Defendemos quem move o BrasilMP 1314: “REESTRUTURAÇÃO” DE DÍVIDAS PODE ESTAR AUMENTANDO O RISCO DE PERDA DE FAZENDAS NO BRASIL

-

Otto Enéas Manosso Júnior

ZootecnistaPeríodo Seco e Período Pré Parto

-

Maurício Santolin

ZootecnistaA comunicação no agronegócio precisa evoluir