CEPEA: Preço do leite ao produtor deve encerrar ano em queda

20 de dezembro, 2024

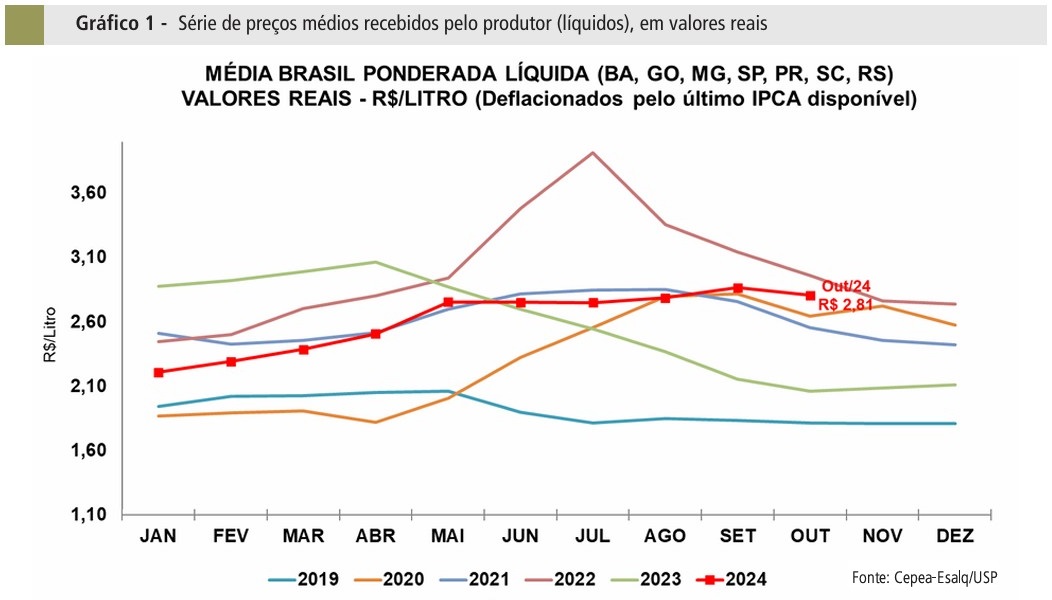

O preço do leite captado em outubro fechou a R$ 2,8065/litro, com queda de 2,6% em relação ao mês anterior, em termos reais, mas com alta de 36,2% frente ao de outubro/23 (valores deflacionados pelo IPCA de outubro). Com a progressão da safra, e o consequente aumento sazonal da oferta no campo, a perspectiva é de que o ano se encerre com o movimento de desvalorização ganhando força. Para o CEPEA, a "Média Brasil" pode cair cerca de 5% em novembro. Para o leite captado em dezembro, a projeção é de novo recuo, entre 4% e 5%.

Por ora, o CEPEA estima que a média de preços de 2024 fique próxima do patamar de R$ 2,60/litro; ou seja, entre 1% e 1,5% acima da verificada em 2023 (em termos reais). Apesar de a média anual de 2024 não se distanciar da de 2023, o comportamento dos preços ao longo destes anos foi bem distinto. Em 2024, o que mais marcou foi a sustentação do movimento de valorização do leite cru até o final do terceiro trimestre. Esse prolongamento da tendência altista ocorreu devido ao crescimento lento da oferta à campo.

Mesmo diante da certa estabilidade nos custos de produção e do aumento da margem do produtor em 2024, o estímulo à atividade foi menor do que o previsto no primeiro semestre. O clima extremo foi um fator crucial que influenciou negativamente a atividade, sobretudo entre o segundo e o terceiro trimestres. Ao mesmo tempo, o consumo se manteve firme na maior parte do ano e, no final da entressafra, houve diminuição considerável dos estoques de lácteos, o que ajudou a prolongar o movimento altista. A inversão da tendência ocorreu apenas a partir de outubro, com as chuvas da primavera elevando a quantidade e a qualidade das pastagens e favorecendo o incremento da produção.

A queda nos preços do leite no campo também se refletiu em diminuição nas cotações dos lácteos. Em novembro, segundo pesquisas do CEPEA, houve forte desvalorização do UHT no atacado paulista, mas os preços da muçarela e do leite em pó registraram baixas menos intensas. Com estoques de derivados elevados, as importações de lácteos se estabilizaram em novembro, enquanto as exportações cresceram 5,8%.

Apesar da alta pontual na captação do leite cru, é possível que – no balanço de 2024 – o crescimento da oferta continue próximo de 2%. Isso porque os custos com nutrição animal seguem avançando e o poder de compra do pecuarista, caindo.

Esse é, inclusive, o maior ponto de atenção para 2025. Para o CEPEA, a escalada nos custos operacionais tende a ser gradual, sendo impactada em um primeiro momento pelos maiores gastos para produção de volumoso (diante da alta nos preços de fertilizantes) e contrabalanceada por uma possível redução nos valores do concentrado no primeiro semestre de 2025. Por outro lado, no segundo semestre, o escoamento da safra nacional pode limitar os estoques, afetando, consequentemente, a precificação de insumos para a formulação de rações. Nesse sentido, a projeção é de que a produção em 2025 possa manter o ritmo de crescimento entre 2% e 2,5%. Um crescimento acima disso exigiria uma recuperação muito forte da oferta no primeiro trimestre de 2025, mas isso vai depender majoritariamente do clima.

Fonte: CEPEA – Centro de Estudos Avançados em Economia Aplicada

-

Apesar de alta na exportação, avanço nas importações amplia déficit da balança comercial

No geral, o déficit da balança comercial brasileira não se reduziu porque houve aumento nas compras externas.

-

CEPEA: Leite ao produtor sobe mais 5% em fevereiro

O movimento de alta ganhou força devido ao aumento da competição dos laticínios na compra do leite cru, num contexto de diminuição de oferta.

-

Espanha: Nestlé, Pascual e Lactalis são condenadas a indenizar fazendas produtoras de leite por cartel

Os grupos presididos por Pablo Isla e Tomás Pascual juntam-se à Lactalis, Danone e Capsa, que também perderam na Audiência Provincial de Barcelona contra as ações de indenização de produtores galegos.

-

Suprema Agro

Defendemos quem move o BrasilMP 1314: “REESTRUTURAÇÃO” DE DÍVIDAS PODE ESTAR AUMENTANDO O RISCO DE PERDA DE FAZENDAS NO BRASIL

-

Otto Enéas Manosso Júnior

ZootecnistaPeríodo Seco e Período Pré Parto

-

Maurício Santolin

ZootecnistaA comunicação no agronegócio precisa evoluir