CEPEA: Preços caem em maio, e desvalorização deve seguir em junho

20 de julho, 2023

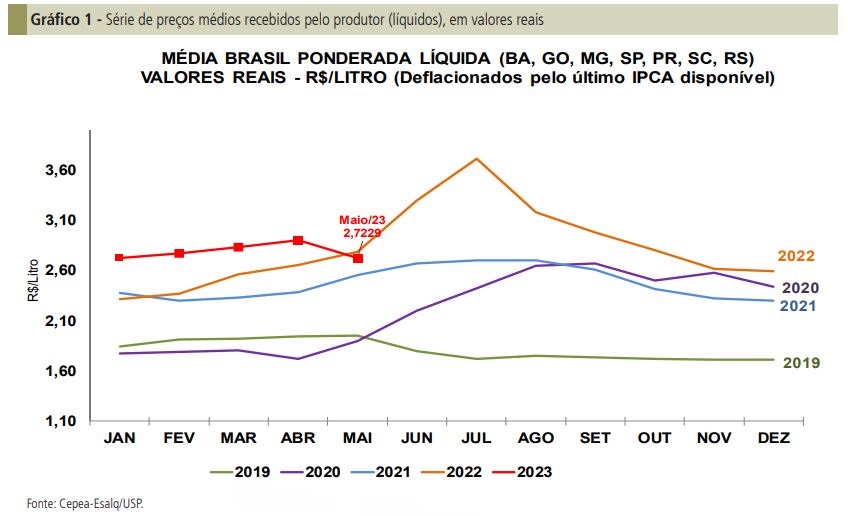

O preço médio do leite cru captado por laticínios em maio registrou a primeira queda desde dezembro/22, chegando a R$ 2,7229/litro, na “Média Brasil” líquida – reduções reais de 6,2% e de 2,2% frente a abril/23 e a maio/22, respectivamente (os valores deflacionados pelo IPCA de maio/23).

Com esse resultado, a alta acumulada desde o início do ano se limitou a 4,9%. E a tendência que se observa é de que o movimento baixista continue: pesquisas do Centro de Estudos Avançados em Economia Aplicada (CEPEA) apontam redução aproximada de 5% no preço do leite captado em junho. Assim, os preços ao produtor tendem a se mover para patamares menores que os observados em período equivalente do ano passado.

Mesmo se tratando de uma época típica de entressafra no Sudeste e no Centro-Oeste, quando a produção não é estimulada pelo clima (uma vez que o inverno seco limita a disponibilidade e qualidade das pastagens, afetando os custos do manejo alimentar do rebanho), os preços não têm seguido a tendência sazonal de alta. Esse comportamento atípico se explica pela combinação de três fatores: consumo enfraquecido, aumento de importações e queda nos custos de produção.

O consumo de lácteos seguiu enfraquecido em junho, limitado pelo menor poder de compra da população. Isso, combinado à pressão dos canais de distribuição e aos preços mais competitivos dos lácteos importados, reduziu as cotações dos derivados negociados pelos laticínios. Segundo o CEPEA, os preços do leite UHT, do leite em pó (400g) e da muçarela – negociados entre indústrias e canais de distribuição no estado de São Paulo – caíram 5,2%, 5,4% e 1,1% de maio para junho. Considerando-se a média do primeiro semestre, esses mesmos derivados tiveram as respectivas médias 5,4%, 5,7%, 2,2% maiores que as registradas no mesmo período de 2022.

O aumento das importações de lácteos no primeiro semestre de 2023 é um fator importante porque, além de o volume estar quase três vezes acima do registrado no ano passado, os preços negociados seguem mais competitivos em relação aos nacionais; o que pressiona as cotações domésticas ao longo de toda a cadeia.

Dados da Secex mostram que, em junho, as importações somaram mais de 212,1 milhões de litros em equivalente leite, elevando o déficit da balança comercial a patamares recordes. A quantidade importada no primeiro semestre de 2023 representa aproximadamente 9,5% da captação formal de leite cru (tendo como base os dados da Pesquisa Trimestral do Leite do IBGE de 2022). Vale destacar que, no mesmo período do ano passado, as importações representaram apenas 3,2% da captação nacional.

Além disso, é preciso ressaltar que os custos de produção do leite seguem em queda, influenciados sobretudo pela desvalorização do concentrado, dos adubos e corretivos. Conforme o CEPEA, em junho, o Custo Operacional Efetivo (COE) da pecuária leiteira caiu 1,7% na “Média Brasil”. Considerando a relação de troca, o poder de compra do produtor frente ao milho melhorou 17,4% de abril para maio e 34,5% na comparação anual. Mesmo com a possível queda no preço do leite em junho, o recuo nas cotações dos grãos deve manter a relação de troca ainda favorável ao produtor, em torno de 21,5 litros.

Esse contexto incentiva investimentos na produção, o que tem feito a oferta de leite se recuperar mesmo na entressafra. O Índice de Captação Leiteira (ICAP-L) do CEPEA registrou a segunda alta consecutiva em maio, avançando 1,55% na Média Brasil. Esse incremento na captação se explica sobretudo pela melhoria nos custos de produção.

Mesmo com o inverno seco no Sudeste e no Centro-Oeste, na média dessas regiões, a captação industrial amostrada pelo CEPEA ficou praticamente estável de abril para maio, com elevação de 0,3%. Já no Sul do País, a captação cresceu, em média, 2,4% no período. Assim, a expectativa dos agentes de mercado é de que o volume produzido entre junho e julho possa ser menos afetado pela variação sazonal.

Fonte: CEPEA – Centro de Estudos Avançados em Economia Aplicada

-

Apesar de alta na exportação, avanço nas importações amplia déficit da balança comercial

No geral, o déficit da balança comercial brasileira não se reduziu porque houve aumento nas compras externas.

-

CEPEA: Leite ao produtor sobe mais 5% em fevereiro

O movimento de alta ganhou força devido ao aumento da competição dos laticínios na compra do leite cru, num contexto de diminuição de oferta.

-

Espanha: Nestlé, Pascual e Lactalis são condenadas a indenizar fazendas produtoras de leite por cartel

Os grupos presididos por Pablo Isla e Tomás Pascual juntam-se à Lactalis, Danone e Capsa, que também perderam na Audiência Provincial de Barcelona contra as ações de indenização de produtores galegos.

-

Suprema Agro

Defendemos quem move o BrasilMP 1314: “REESTRUTURAÇÃO” DE DÍVIDAS PODE ESTAR AUMENTANDO O RISCO DE PERDA DE FAZENDAS NO BRASIL

-

Otto Enéas Manosso Júnior

ZootecnistaPeríodo Seco e Período Pré Parto

-

Maurício Santolin

ZootecnistaA comunicação no agronegócio precisa evoluir