Setor lácteo brasileiro celebra alta em 2024, mas clima e economia desafiam 2025

19 de dezembro, 2024

O ano de 2024 está sendo positivo para o setor lácteo brasileiro, após os desafios enfrentados em 2023. Há níveis adequados de rentabilidade para produtores com preços melhorando ao longo do ano e custos de produção relativamente mais estáveis. A indústria também manteve suas margens e aumentou as vendas por conta da melhoria na renda e no emprego.

Nos primeiros nove meses de 2024, a produção de leite sob inspeção avançou 1,57% em comparação com 2023. No entanto, ocorreu grandes desafios climáticos, notadamente no Rio Grande do Sul que enfrentou a maior inundação dos últimos 40 anos e um clima mais quente e seco no terceiro trimestre.

A produção de leite no Brasil, conforme previsão do CILeite/Embrapa deve avançar 1,6% em volume em 2024, comparado com 2023. As importações devem permanecer em patamares elevados, subindo cerca de 6% em relação a 2023, com um volume próximo de 2,2 bilhões de litros equivalentes.

Espera-se preços ainda firmes no mercado internacional em 2025, devido às dificuldades de aumento da oferta global pela Europa e pela Oceania. Essas restrições estão ancoradas nas regulamentações ambientais, volatilidade climática e custo da mão de obra.

A demanda global tende a se manter equilibrada no agregado do próximo ano. As compras menores da China devem ser substituídas pelo sudeste asiático sustentando as compras globais com crescimento demográfico e econômico.

Para o Brasil, a desvalorização cambial tende a frear um pouco as importações, mas os volumes ainda tendem a seguir elevados, considerando os preços relativamente mais altos dos lácteos brasileiros.

É esperado que o preço ao produtor, no primeiro semestre de 2025, siga em linha com os praticados em 2024. Para o segundo semestre, espera-se queda nos preços já que a melhoria das margens ao produtor tende a estimular a produção, fortalecendo a oferta de leite. Também é preciso maior atenção aos custos de produção que vêm sendo majorados por incertezas de oferta interna no mercado de milho, além de um cenário complicado no ambiente internacional, com potencial para impactar preços de petróleo e fertilizantes. PIB de 1,8% em 2025, inflação próxima de 4% e desemprego em patamares baixos, podem sustentar o consumo de lácteos e permitir alguns ganhos adicionais em volume para a indústria.

O Rabobank indica atenção no mercado para: (i) monitorar a volatilidade climática; (ii) produtos com alto teor de proteína e zero açúcar devem dar folego adicional aos produtos lácteos funcionais em 2025; (iii) a desaceleração no crescimento da produção na China deve levar a maior equilíbrio entre oferta e demanda global nos próximos anos.

Em síntese, 2025 é esperado que seja também um bom ano, mas aquém do que tem sido o de 2024. Os desafios climáticos e as incertezas macroeconômicas do Brasil, podem afetar o desempenho da economia, com reflexo no setor lácteo nacional.

A assistência técnica e mão de obra devem continuar sendo os grandes desafios para os produtores em 2025. A oferta limitada de mão-de-obra qualificada incentiva o aumento de investimentos em automação, as vezes fora do alcance dos pequenos e médios produtores.

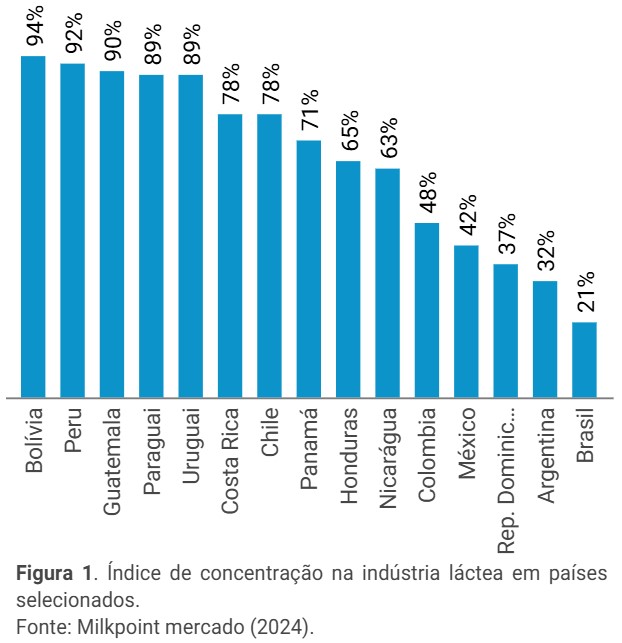

No âmbito da estrutura produtiva, a concentração da produção aumentou em 2024 e deve continuar a subir nos próximos anos, tanto quanto ao número de produtores quanto às regiões produtoras. Os pagamentos da indústria por volume e qualidade tendem a acelerar esse processo. Concentração também tem acontecido na indústria láctea. Todavia, comparativamente aos países vizinhos e fornecedores Argentinos e Uruguaios, a concentração industrial brasileira ainda é baixa. As quatros maiores empresas de lácteos brasileiras detêm 21,0% do mercado, enquanto na Argentina 32,0% e no Uruguai 89,0%, figura 1.

Fonte: Centro de Inteligência do Leite (CILeite/Embrapa)

-

Apesar de alta na exportação, avanço nas importações amplia déficit da balança comercial

No geral, o déficit da balança comercial brasileira não se reduziu porque houve aumento nas compras externas.

-

CEPEA: Leite ao produtor sobe mais 5% em fevereiro

O movimento de alta ganhou força devido ao aumento da competição dos laticínios na compra do leite cru, num contexto de diminuição de oferta.

-

Espanha: Nestlé, Pascual e Lactalis são condenadas a indenizar fazendas produtoras de leite por cartel

Os grupos presididos por Pablo Isla e Tomás Pascual juntam-se à Lactalis, Danone e Capsa, que também perderam na Audiência Provincial de Barcelona contra as ações de indenização de produtores galegos.

-

Suprema Agro

Defendemos quem move o BrasilMP 1314: “REESTRUTURAÇÃO” DE DÍVIDAS PODE ESTAR AUMENTANDO O RISCO DE PERDA DE FAZENDAS NO BRASIL

-

Otto Enéas Manosso Júnior

ZootecnistaPeríodo Seco e Período Pré Parto

-

Maurício Santolin

ZootecnistaA comunicação no agronegócio precisa evoluir